HÔNG TIN MỚI DÀNH CHO DOANH NGHIỆP NỘP ĐĂNG KÝ PHƯƠNG PHÁP TÍNH THUẾ GIÁ TRỊ GIA TĂNG

=> Gia hạn nộp mẫu 06/GTGT cho kỳ thuế 2016 – 2017

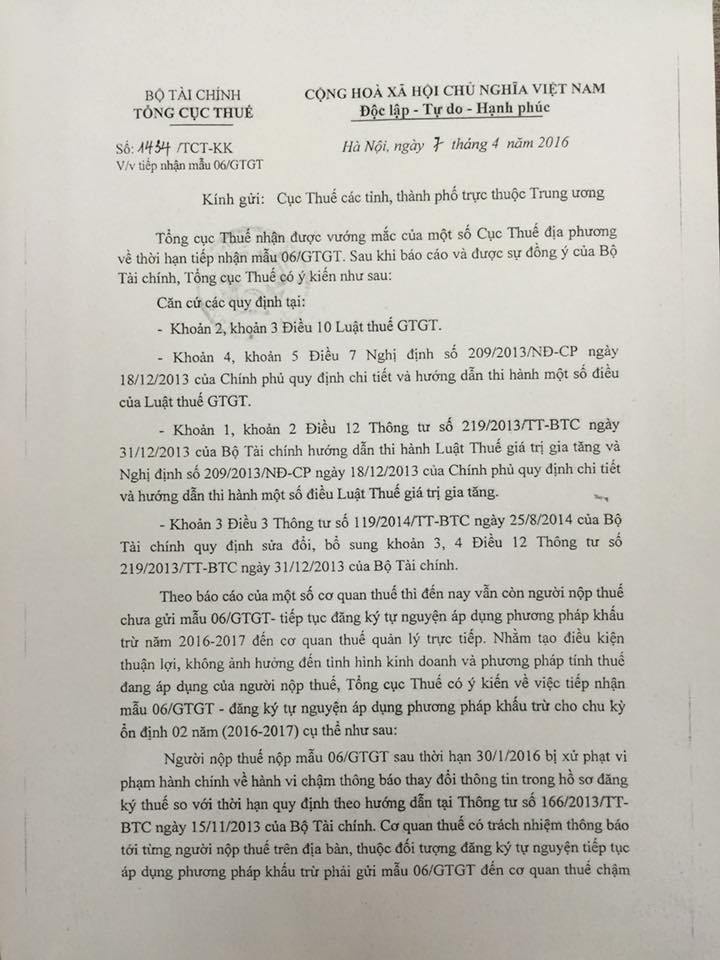

Sau khi nhận được vướng mắc của một số Cục Thuế địa phương về thời hạn tiếp nhận mẫu 06/GTGT. Sau khi báo cáo và được sự đồng ý của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Căn cứ theo các quy định tại:

– Khoản 2, khọản 3 Điều 10 Luật thuế GTGT.

– Khoản 4, khoản 5 Điều 7 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế GTGT.

– Khoản 1, khoản 2 Điều 12 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 cửa Bộ Tàỉ chỉnh hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng.

– Khoản 3 Điều 3 Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính quy định sửa đổi, bổ sung khoản 3, 4 Điều 12 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

Theo báo cáo của một số cơ quan thuế thì đến nay vẫn còn người nộp thuế chưa gửi mẫu 06/GTGT- tiếp tục đăng ký tự nguyện áp dụng phương pháp khấu trừ năm 2016-2017 đến cơ quan thuể quản lý trực tiếp. Nhằm tạo điều kiện thuận lợi, không ảnh hưởng đến tình hình kinh doanh và phương pháp tính thuế đang áp dụng của người nộp thuế, Tổng cục Thuế có ý kiến về việc tiếp nhận mẫu 06/GTGT – đăng ký tự nguyện áp dụng phương pháp khấu trừ cho chu kỳ ổn định 02 năm (2016-2017) cụ thể như sau:

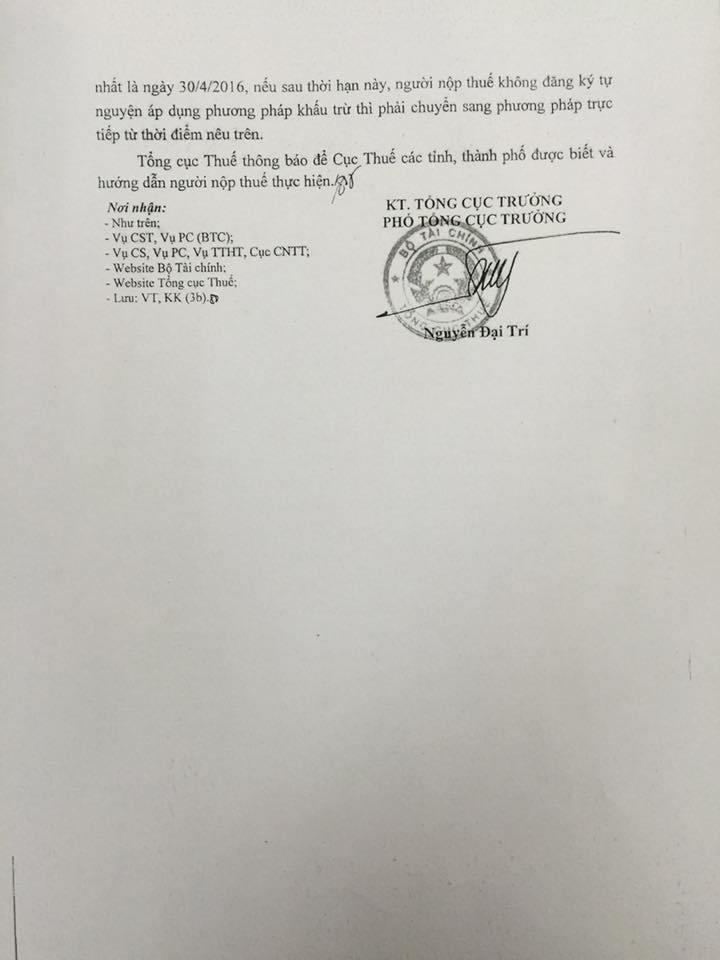

Người nộp thuế nộp mẫu 06/GTGT sau thời hạn 30/1/2016 bị xử phạt vi phạm hành chính về hành vi chậm thông báo thay đổi thông tin trong hồ sơ đăng ký thuế so với thời hạn quy định theo hướng dẫn tại Thông tư số 166/2013/TT-BTC ngày 15/11/2013 của Bộ Tài chính. Cơ quan thuế có trách nhiệm thông báo tới từng ngườỉ nộp thuế trên địa bàn, thuộc đối tượng dăng ký tự nguyện tiếp tục áp dụng phương pháp khấu trừ phải gửi mẫu 06/GTGT đến cơ quan thuế chậm nhất là ngày 30/4/2016, nếu sau thời hạn này, người nộp thuế không đăng ký tự nguyện áp dụng phương pháp khấu trừ thì phải chuyển sang phương pháp trực tiếp từ thời điểm nêu trên.

Tổng cục Thuế thông báo để Cục Thuế các tỉnh, thành phố được biết và hướng dẫn người nộp thuế thực hiện.

Vậy nếu doanh nghiệp vẫn đang muốn tự nguyện chuyển sang phương pháp khấu trừ thì hãy lưu ý hạn nộp mẫu 06 /GTGT để kịp thời đăng ký